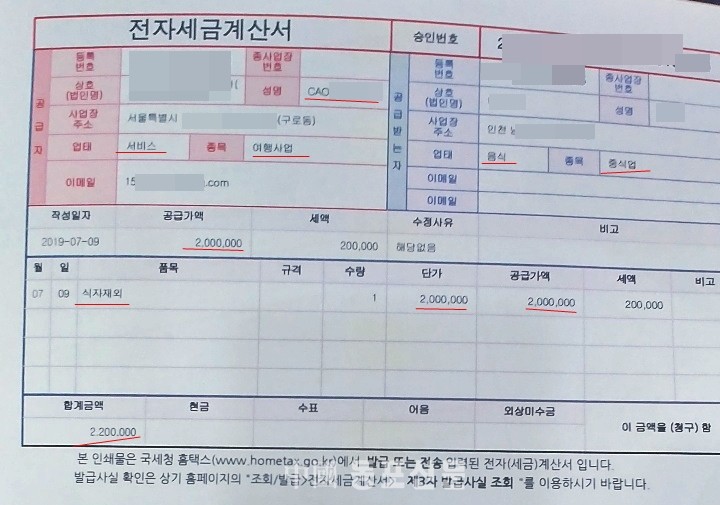

【중국동포신문】 지난 19년 4월부터 8월사이 무자료상인 내국인 B씨와 중국동포 A씨는 여행사에서 취급하지 않는 쌀, 에어컨, 필름, 돼지고기를 홈택스를 이용하여 가공매출로 1억 2천만원을 판매하였다며 전자세금계산서를 발행했다.

이들 전자세금계산서 발행 이전 A씨는 00여행사 본사의 지점으로 2명이 합자로 운영하였다.

동업자 명의자인 중국동포 조 씨가 18년 12월 20일경 지병으로 사망하자, 한국은 내국인과 달리 중국동포라서 은행에 사망 통보가 안 돼 공인 인증서가 살아 있었다. 이점을 노린 A. B씨는 사망한 명의 사업자등록증(본사의 지점)으로 은행 공인 인증서로 홈택스를 로그인하여 무자료 가공 전자세금계산서를 발행하고 사망한자 명이의 세금은 우리는 몰라 하며 뻔뻔하게 1기분과 2기분 세금을 납부 하지 않았다.

그러나 이들은 세금을 체납하자 여행사 본사로 청구되어 본사는 중국동포 지점장인 A씨에게 항의하자 오히려 A씨는 사망한자 명의로 발행하였는데, 본사가 왜 난리 치느냐며 A, B씨는 서로 발행하지 않았다며 발뺌하였다.

본사는 발행받은 업체로 내용증명을 전체 보냈고 가공매출을 발행받은 C,업체는 오히려 본사가 돈 받고 가짜 세금계산서를 발행하고 취소해서 본사를 고소한다며 협박하였다.

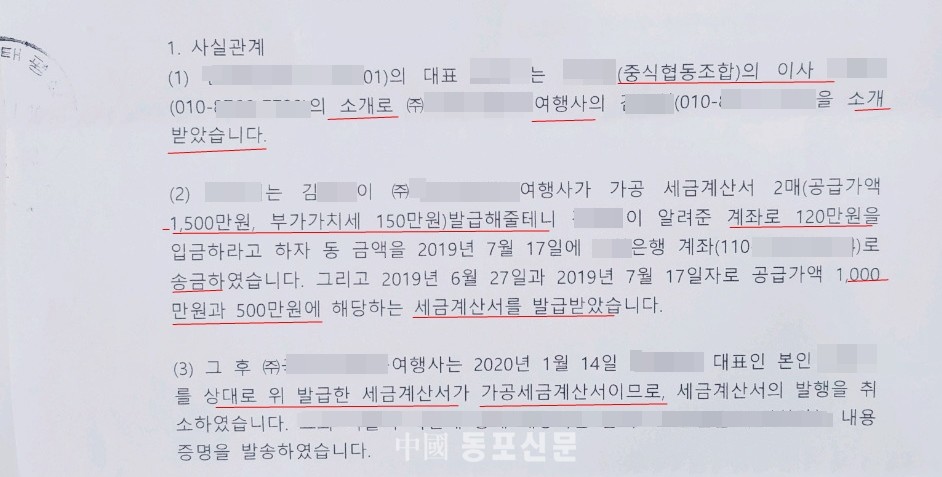

C,업체 내용증명 속에 중식협동조합 이사가 탈세를 주도 하고있었다. 협동조합 이사는 세금을 탈세 거래하라며 중식협동조합 이사는 탈세 전문업자를 회원업체에 알려주어 결국 중식협동조합은 탈세를 도와주는 조합으로 오해를 받게됐다. 조합 이사로부터 소계 받은 00업체는 내국인 B씨가 알려준 00계좌로 송금하여 B씨는 사망한 여행사 지점장의 명의로 여행사에서 취급하지 않는 종목으로 허위 전자세금계산서를 A, B씨가 공모하여 발행하였다.

그러나 이들 일당은 서로 모른다며 발뺌하여 본사는 전자세금계산서 18건을 추적하여 전체 취소하고 기한 후로 정정신고 하였으나 가산세 1~2기분 600여 만원 이상을 물게 됐다.

본사는 이들을 00경찰서에 6번 고소 고발장을 제출하였으나 00 경찰서는 세무서 소관인데 경찰서는 고소장을 받을 수 없다며 연이어 반려하여 청문 감사관실에 상담하자 감사관실은 지능팀에 접수하라 하여 지능팀에 접수하였으나 법에 위반사항이 전혀 없다며 연이어 3번 반려했다.

고소장을 수정하여 지능팀에 재 접수 하였으나 지능팀장은 처벌할 수 없는데 왜 자꾸 고소장을 제출 하느냐며 화를 내서 피해자 측은 법에 위반이 되는데 왜 못하냐며 항의하고 검찰에 고소 고발장을 제출한다 했더니 검찰에 제출해서 우리경찰서로 넘어오면 두번다시 못하게 "각하시켜 버린다"며 지능팀장은 오히려 피해자에 폭언하였다. 그러나 폭언 받은 피해자는 00신문사와 여행사 대표였다. 화가 난 피해자 00신문 대표는 검찰에 고소장을 제출하여 타00경찰서에서 피해자 조서를 받고 00지검은 이들 A, B씨를 배임 혐의로 처분하여 00지검으로 사건을 넘겼다.

한편 여행사지점 관할 세무서에 탈세 사실을 제보하고 조사하여 달라며 법인세과에 연이어 찾아가서 제보해도 본점 관할 지역인 00세무서로 가라며 00과 00세무서는 소액이라 책임 떠넘기는 상황이었다. 그러나 본사는 강력하게 조사하여 달라며 제보해도 00세무서 조사과는 본사를 세무조사하면 오히려 피해가 더 크다며 세무서 조사관은 10억 이상이라 조사 하고 소액은 조사하지 않는다고 말하며 내가 나를 조사하여 달라는 식이라 "본 사건 탈세 조사를 할 수 없다"며 오히려 세금 탈세자들을 처벌 못 한다고 합법화시켰다. 이들이 부당으로 이득한 세금은 본사의 세금 미납으로 올라와 본사에서 세금을 냈다. 세무서는 납부한 세금에 대하여 조사할 근거가 없게 됐다.

또한 A, B씨가 검찰에서 배임혐의로 처분되자, 본사는 당시의 탈세 사건 조사를 세무서측에 제고하기로 하였으며 전자세금계산서를 발급받은 업체 측에 최대한 피해가 없도록 하고 있다. 이들 행위자 A, B씨 들을 여행사 본사는 민사로 진행하고 있으며 중국동포인 A씨는 벌금 300만원 이상 처분되면 강제 출국 대상이다. 사망한 명의자 동업자는 지병으로 계속 병원 생활하여 실제 사업에 참여하지 않았고 동업자인 A씨가 실 사업자였다. 은행 공인인증서, 홈택스 아이디 비밀번호는 동업자가 사망 이전당시, 실제 A씨만 사용하였고 이메일 주소는 (가공매출에 계속 사용한 이메일은 A씨명의) 중국동포 A씨 명의로 확인 되었으나 A, B 씨는 증거가 확인돼도 서로 하지 않았다며 책임 떠넘기는 실정이며 중국동포 A씨는 나는 전혀 모른다며 검찰 조사를 반박하고 있다.

한편 코로나19로 인해 사업장 정리를 했을 경우 부득이하게 세무서에 폐업신고를 못했다면 몇 달 뒤로도 폐업신청이 가능하며 사정상 폐업신고를 못했다면 사업자 등록증 정지를 해놔야 타 인이 수기로 발행하는 세금계산서로부터 피해를 예방해야 한다.